Basisboekhouden voor de VvE

Als u vroeger op de MULO of HBS boekhouden heeft gehad, zal dit artikel bij u veel van de destijds geleerde boekhoudprincipes in herinnering brengen.

Dat geldt ook als u iets jonger bent en nog vóór 1998 het vak Handelswetenschappen (HAVO) of Economische wetenschappen II (VWO) op school heeft gehad.

Sinds 1998 echter is het vak boekhouden compleet van de middelbare school verdwenen en dat is te merken aan de kwaliteit van de jaarrekeningen van veel VvE’s. Ook VvE-beheerders hebben nogal eens te weinig kennis van boekhouden.

Aan de hand van een voorbeeld bij de denkbeeldige VvE “Kalverzicht” beschrijft dit artikel een veel gemaakte fout.

VvE Kalverzicht

VvE Kalverzicht is begonnen op 1 februari 2021. Het gebouw heeft 20 appartementen, allemaal even groot. De maandelijkse VvE-bijdrage is vastgesteld op € 200. De herbouwwaarde van het gebouw is € 6 miljoen.

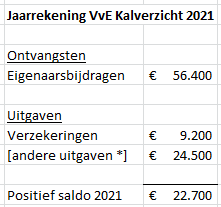

De VvE-beheerder moet begin 2022 de jaarrekening over 2021 opstellen. Hij heeft de volgende opstelling gemaakt:

Reden voor vreugde?

Een positief saldo over het jaar 2021 van € 22.700. De leden zijn in eerste instantie superblij, ze overwegen zelfs om de VvE-bijdrage voor het nieuwe jaar 2022 fors te verlagen. Totdat één van de leden (misschien iemand die vroeger op school nog wél boekhouden heeft gehad?) met een aantal opmerkingen en vragen komt:

1. Dit is geen jaarrekening; een jaarrekening bestaat uit een balans en een exploitatierekening.

2. In een exploitatierekening moeten baten (opbrengsten) en lasten (kosten) staan. Dat is iets anders dan ontvangsten en uitgaven.

3. De eigenaarsbijdragen kunnen maximaal 20 appartementen x 12 maanden x € 200 = € 48.000 zijn? Hoe kan het dat € 8.400 méér is verantwoord?

4. Het bedrag voor verzekeringen is bijna twee keer zo hoog als oorspronkelijk begroot?

5. Waarom is er geen bedrag gereserveerd voor groot onderhoud?

De VvE-beheerder geeft desgevraagd de volgende toelichtingen:

ad 3: Er zijn twee leden die eind december vast hun hele jaarbijdrage voor 2022 hebben betaald; de andere 18 leden hebben in december al hun maandbijdrage januari 2022 betaald.

ad 4: De verzekeringspremie is begin 2021 voor de elf maanden van 2021 betaald en eind december voor het hele jaar 2022. Dit betreft dus 23 maanden premie (€ 400 per maand).

ad 5: Er is een bedrag beschikbaar voor groot onderhoud, er is immers een overschot van € 22.700? Er is geen geld uitgegeven voor groot onderhoud, want het gebouw is nieuw.

Correcte jaarrekening

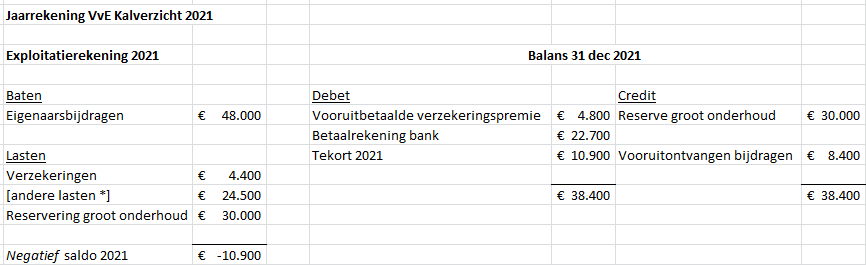

Met deze reacties gaat het kritische lid met boekhoudkennis aan de slag…. Hij maakt de volgende jaarrekening:

U ziet het al: deze jaarrekening geeft een veel minder florissant beeld van de financiële situatie van VvE Kalverzicht.

In plaats van een ‘overschot’ van € 22.700 is er een ‘tekort’ van € 10.500.

Wat zijn de leerpunten?

Dit voorbeeld is illustratief voor enkele veel gemaakte fouten bij VvE’s. Dit zijn punten waarmee elke VvE rekening moet houden:

1. De wet (artikel 48 Burgerlijk Wetboek) vereist niet alleen een exploitatierekening, maar ook een balans.

2. Op die balans moeten o.a. de bedragen staan die vooruitbetaald (in dit voorbeeld de verzekeringspremie voor het jaar 2022) en vooruitontvangen (in dit voorbeeld de eigenaarsbijdragen voor het jaar 2022) zijn.

3. Dit heeft automatisch tot gevolg dat in de exploitatierekening alleen de baten en lasten staan die echt betrekking hebben op het boekjaar (2021). In dit voorbeeld leek het in de eerste opstelling alsof de jaarlijkse verzekeringskosten 2x hoger zijn dan in werkelijkheid.

4. Op de balans moet ook de reserve groot onderhoud staan.

5. Uitgaven is niet hetzelfde als kosten; ontvangsten is niet hetzelfde als baten. De exploitatierekening moet (alleen) de kosten en de baten vermelden. Dotaties (= toevoegingen) aan de reserve groot onderhoud bijvoorbeeld zijn wél kosten, maar geen uitgaven.

5. Elke VvE is wettelijk verplicht om jaarlijks een bedrag aan de reserve groot onderhoud toe te voegen. Ook als het appartementencomplex nieuw is. Als er geen MJOP (meerjarenonderhoudsplan) is, zoals bij VvE Kalverzicht, is de verplichte dotatie 0,5% van de herbouwwaarde.

Het niet naleven van de wettelijke voorschriften kan leiden tot een totaal verkeerd beeld van de financiële positie van de VvE. Daardoor worden verkeerde beslissingen genomen en kunnen de leden worden geconfronteerd met onverwachte financiële problemen.

Meer weten over de VvE-jaarrekening?

In het boek Financiën van de VvE, gids voor bestuurders en appartementseigenaren, staat meer informatie over dit onderwerp en over andere onderwerpen met betrekking tot VvE-financiën.

(*) Omwille van de overzichtelijkheid zijn alle andere posten samengevat onder “andere lasten”.

Om een reactie te kunnen plaatsen heeft u een profiel nodig.

Inloggen