Begrijpt u de jaarrekening van uw VvE?

Waarschijnlijk heeft u de jaarrekening van uw VvE al ontvangen. Misschien is die jaarrekening zelfs al ‘vastgesteld’ (goedgekeurd) in de ledenvergadering.

Auteur: drs. Maarten den Ouden, auteur van het boek Financiën van de VvE, gids voor bestuurders en appartementseigenaren. Bestel deze handige gids hier

Maar heel veel VvE-leden begrijpen al die cijfers in de jaarrekening niet echt. En dat kan heel vervelend zijn, want voor het nemen van beslissingen is het vaak van belang dat de beslissers (dat zijn dus de VvE-leden) inzicht hebben in de financiële positie van de VvE. En uiteindelijk gaat het ook om uw eigen portemonnee – al het geld van de VvE is immers bijeengebracht door de appartementseigenaren!

Jaarrekening is vaak onnodig ingewikkeld

In de praktijk hebben veel bestuurders én veel appartementseigenaren grote moeite om de jaarrekening van hun VvE te begrijpen. En dat is zeker niet alleen te wijten aan onvoldoende boekhoudkundige kennis. In veel gevallen blijkt de jaarrekening namelijk onnodig ingewikkeld, veel te uitgebreid of onjuist.

Voor een goede VvE-beheerder (of penningmeester van een VvE) is het een uitdaging om een jaarrekening op te stellen die én cijfermatig klopt én begrijpelijk is voor de leden. Helaas komt het nogal eens voor dat beheerders zich niet inspannen om een duidelijke en begrijpelijke jaarrekening te produceren en bijvoorbeeld volstaan met een standaardmatige uitdraai uit het administratieve systeem.

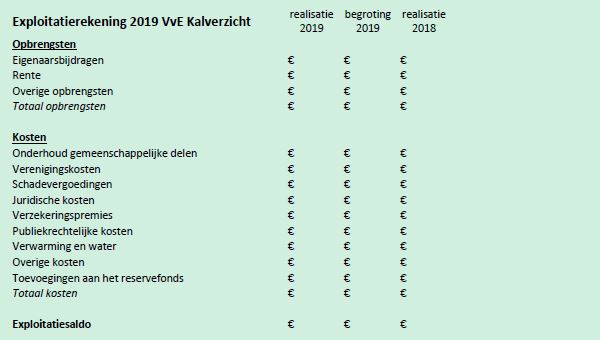

Exploitatierekening

Volgens de Nederlandse wet moet de jaarrekening bestaan uit een balans, een staat van baten en lasten en een toelichting.

Die ‘staat van baten en lasten’ heet in de modelreglementen dan een ‘exploitatierekening’ en dat is ook de meest gebruikte naam. Zo’n exploitatierekening is eigenlijk niets anders dan een lijstje met alle kosten (lasten) en alle opbrengsten (baten) in een jaar. Dit ‘lijstje’ kan er als volgt uitzien:

In de eerste €-kolom staan de werkelijke opbrengsten en kosten van het afgelopen jaar. De twee €-kolommen daarnaast zijn bedoeld om de lezer/gebruiker snel inzicht te geven in afwijkingen van de geplande opbrengsten en kosten: wat is er nu anders gegaan dan was begroot en hoe ontwikkelen de kosten zich in vergelijking met een jaar eerder?

De opbrengsten zijn meestal alleen de eigenaarsbijdragen – in vroeger tijden ook de ontvangen rente op spaartegoeden, tegenwoordig is die rente vrijwel nihil.

De kosten in dit voorbeeld zijn de kosten die het modelreglement 2006 voorschrijft (andere modelreglementen wijken iets af): samenvoegen van kosten is niet toegestaan! In het modelreglement dat voor uw VvE geldt kunt u nalezen wat de precieze eisen in uw situatie zijn.

Als een kostensoort niet voorkomt in uw VvE, hoeft deze niet vermeld te worden. Sterker nog: als een kostensoort niet voorkomt is het ter wille van de overzichtelijkheid zeer aan te bevelen de betreffende regel te schrappen!

Zo zullen “schadevergoedingen”, “juridische kosten”, “publiekrechtelijke kosten” en “verwarming en water” bij veel VvE’s niet voorkomen – en kan het “lijstje” nog een heel stuk korter (en dus overzichtelijker) dan in dit voorbeeld.

Wél is het toegestaan om méér kostensoorten te vermelden. Meestal is dat niet nodig, maar soms kan uitsplitsing helpen om de informatie voor de VvE-leden helderder te maken.

Het exploitatiesaldo is het verschil tussen de opbrengsten en de kosten. Als de opbrengsten hoger zijn dan de kosten heeft de VvE “geld over gehouden” en is het saldo dus positief.

Is de situatie andersom dan zijn er meer kosten gemaakt dan dat er aan opbrengsten is binnen gekomen en is het saldo negatief.

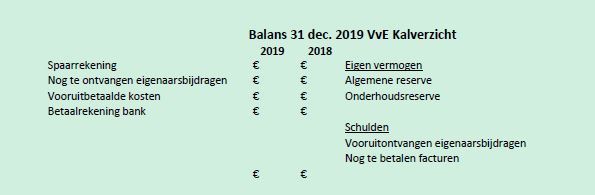

Balans

De exploitatierekening geeft als het goed is nzicht in wat er in het afgelopen jaar in financieel opzicht is gebeurd, het bestrijkt dus een hele periode.

Een balans geeft geen informatie over een periode, maar is een momentopname. Dat moment is 31 december om 24.00 uur ’s nachts: wat waren op dat moment de bezittingen en de schulden van de VvE?

Ook op de balans vindt u eigenlijk weer lijstjes: aan de linkerkant vindt u een lijstje met bezittingen en aan de rechterkant een lijstje met schulden en vermogen.

Een balans is altijd “in balans” – alle posten aan de linkerkant opgeteld geeft hetzelfde totaalbedrag als alle posten rechts opgeteld.

Dat komt omdat het verschil tussen de bezittingen en de schulden altijd het “eigen vermogen” is.

De toelichting

Om het de gebruikers van jaarrekeningen makkelijker te maken om de balans en exploitatierekening te begrijpen, heeft de wetgever bepaald dat er altijd een toelichting moet zijn.

U mag van de toelichting in ieder geval verwachten dat deze:

- een goede verklaring geeft voor grote verschillen tussen de begroting en de werkelijk gerealiseerde kosten en opbrengsten;

- goed duidelijk maakt welk groot onderhoud het afgelopen jaar heeft plaatsgevonden (ten laste van de onderhoudsreserve) en wat dat heeft gekost;

- goed duidelijk maakt in hoeverre de onderhoudsreserve (de ‘spaarpot’ die elke VvE moet hebben voor toekomstig groot onderhoud) al dan niet toereikend is voor het noodzakelijke onderhoud.

Tips: hoe krijgt mijn VvE een heldere jaarrekening?

Een duidelijke en begrijpelijke jaarrekening is nodig voor het nemen van beslissingen, zoals het vaststellen van de nieuwe eigenaarsbijdragen (servicekosten) en het bepalen van de benodigde toevoegingen aan de onderhoudsreserve. Een heldere jaarrekening bevordert ook de betrokkenheid van de leden en de zuiverheid van discussies over financiële zaken.

Op basis van mijn ervaringen met VvE-jaarrekeningen geef ik een aantal tips voor uw VvE-beheerder of VvE-penningmeester:

1. Besteed niet alleen aandacht aan de juistheid van de cijfers, maar zeker ook aan de lay-out. Een balans zal normaliter maximaal één pagina zijn en de exploitatierekening eveneens (de voorbeelden in dit artikel passen zelfs samen op één pagina en veel langer hoeft een jaarrekening vaak ook niet te zijn!). Méér pagina’s vergroot de kans dat de lezers ‘door de bomen het bos niet meer kunnen zien’.

2. Vermeld geen posten met een nihilbedrag (€ 0,00).

3. Gebruik zo weinig mogelijk ‘boekhoudtermen’. Weinig VvE-leden kunnen zich bijv. iets voorstellen bij “transitorische overlopende activa” – maar als er gewoon “nog te ontvangen eigenaarsbijdragen” op de balans staat weten de meeste mensen wel wat wordt bedoeld.

4. Negatieve bedragen horen niet op de balans thuis!

5. Tussenrekeningen kunt u gebruiken in uw administratie, maar horen niet op de balans thuis.

6. Zorg dat de toelichting een echte toelichting is en geen herhaling van wat al in de balans staat.

7. De toelichting moet een mutatie-overzicht van de reserves bevatten.

Als appartementseigenaar kunt u aan de kascommissie van uw VvE vragen om niet alleen te controleren of de cijfers kloppen, maar óók en vooral om na te gaan of de begrijpelijkheid en inzichtelijkheid van de jaarrekening goed genoeg is.

Auteur: drs. Maarten den Ouden, bedrijfseconoom en controle-expert

Kascommissiegids kan helpen bij het verbeteren van uw VvE-jaarrekening:

- het boek De Kascommissiegids voor VvE’s geeft uitleg en concrete checklists voor de kascommissie;

- het boek Financiën van de VvE, gids voor appartementseigenaren en VvE-bestuurders geeft op prettig leesbare wijze informatie over vele financiële aspecten van de VvE;

- een APK van de jaarrekening van uw VvE toetst of voldaan wordt aan wettelijke en andere eisen en geeft concrete aanwijzingen ter verbetering, ook aangaande de begrijpelijkheid en inzichtelijkheid van de jaarrekening.

Om een reactie te kunnen plaatsen heeft u een profiel nodig.

Inloggen